Selon Tim Strebkov, KYC est l’un des aspects les plus difficiles du flux de clients d’une application et n’est pas seulement crucial pour la conformité réglementaire.

La conformité aux normes KYC et aux lois financières en constante augmentation est l’un des plus grands défis à relever pour développer une solution fintech efficace. Tim Strebkov, fondateur et responsable de la conception de Strebkov Design, examine comment des entreprises bien connues du secteur, telles que Chime, Robinhood et Acorns, ont utilisé les meilleures pratiques UX/UI pour atténuer la souffrance.

Parce qu’il y a tant d’applications fintech sur le marché, en concevoir une pourrait sembler une tâche simple et amusante. Cependant, la création d’une application fintech est sans doute l’une des professions les plus difficiles, car elle s’accompagne d’un certain nombre de difficultés particulières qui peuvent affecter considérablement l’efficacité et l’adoption du produit fintech fini. L’une de ces difficultés est le mandat « Know Your Customer » (KYC) que tous les fournisseurs de services financiers doivent respecter.

La douleur du KYC dans la fintech

L’une des considérations juridiques et de conformité les plus cruciales dans la création de produits fintech est le KYC. En empêchant les fraudeurs potentiels d’accéder au système financier et d’en abuser, il vise principalement à protéger les institutions financières (IF).

Par conséquent, le KYC implique souvent des processus tels que la confirmation et l’authentification de l’identification du client, la compréhension de la nature des actions des clients et de la source de leurs finances, et l’évaluation de tout risque éventuel lié au blanchiment d’argent et au financement du terrorisme.

Tous ces processus étaient auparavant traités manuellement par des gestionnaires de compte spécialisés dans les banques traditionnelles, et les clients devaient fournir leurs cartes d’identité et leurs documents de demande en personne.

Le KYC n’a cessé de progresser dans la sphère numérique avec l’essor de la fintech et de la banque numérique. Bien que ce changement ait apporté aux consommateurs et aux fournisseurs de fintech un large éventail d’avantages, notamment un onboarding plus rapide et plus efficace et une expérience utilisateur améliorée, il existe encore un certain nombre d’obstacles.

Voici quelques-uns des problèmes les plus fréquents liés au KYC que les fintechs rencontreront en 2022.

La quantité d’informations nécessaires à la diligence raisonnable ne cesse d’augmenter

Les réglementations sont sujettes à de fréquents changements. Au cours des dernières années, la quantité d’informations nécessaires à la diligence raisonnable a augmenté de façon spectaculaire. Les Fintech ont mis au point des cadres omnicanaux qui utilisent des portails en libre-service pour les informations initiales et la collecte ou la réattestation de documents, et font appel à des données de tiers pour faciliter le traitement de toutes ces informations.

Cependant, la Financial Conduct Authority a constaté que la plupart des challengers ne collectent pas toutes les informations sur les consommateurs nécessaires pour évaluer le risque de leur client, lors d’un examen récent des contrôles de la criminalité financière dans les banques challengers au Royaume-Uni.

L’opportunité commerciale perdue

En 2021, 68 % des utilisateurs ont abandonné une application de services financiers, contre 63 % en 2020, selon l’étude la plus récente de Signicat, The Battle to Onboard. La procédure de demande a pris plus de temps que prévu et a nécessité beaucoup plus d’informations personnelles, qui sont les deux principaux facteurs de cette décision.

L’absence d’une norme mondiale en matière de KYC

Il n’existe actuellement aucune norme mondiale en matière de KYC, malgré les efforts continus des régulateurs pour donner aux acteurs financiers suffisamment de directives et d’assistance pour qu’ils puissent rester conformes et éviter toute sanction potentielle. Par conséquent, il appartient aux institutions financières (IF) d’interpréter les lois anti-blanchiment et les règles KYC pertinentes et de créer leurs propres systèmes, procédures et formats de conformité.

Comment le design UX peut atténuer l’agonie du KYC dans la Fintech

« Le paysage entier du KYC est en train de changer grâce à la technologie. Selon Adam Meshell, leader de la technologie KYC d’EY, » elle améliore le CX, réduit les coûts, stimule l’efficacité et la qualité tout en améliorant la gestion des risques. «

En tant que fintech, maintenir le bon équilibre entre la conformité réglementaire et l’expérience client (CX) n’est pas une tâche simple. Et c’est là que le perfectionnement du design UX de votre application financière peut vraiment faire la différence. Voici trois façons dont le design UX peut atténuer les désagréments associés au KYC dans les applications financières :

Divisez le processus d’accueil en plusieurs étapes simples – La procédure sera beaucoup plus facile à gérer si la collecte des données est divisée en plusieurs phases simples, judicieusement espacées tout au long de l’expérience d’accueil, les informations n’étant demandées qu’en cas de besoin (et non à l’avance ou en une seule fois). En outre, l’intégration d’instructions et de justifications simples et compréhensibles quant aux raisons pour lesquelles certaines informations sont demandées et collectées contribuera à renforcer la confiance des utilisateurs et à améliorer leur expérience globale.

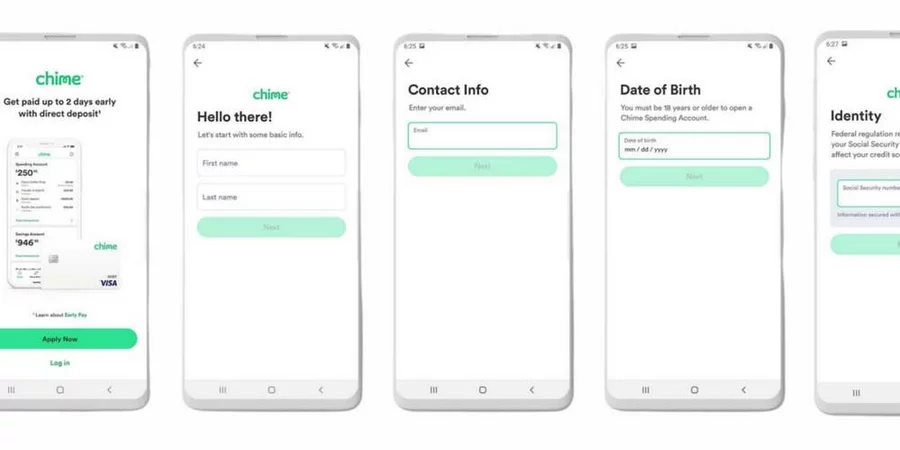

L’application bancaire mobile américaine Chime en est une excellente illustration. Vous pouvez voir dans l’exemple ci-dessous comment Chime ne demande qu’une seule donnée essentielle par écran et explique clairement les raisons pour lesquelles des données personnelles sensibles sont requises. Les termes juridiques sont également proposés sous forme de liens sur lesquels les utilisateurs peuvent cliquer à leur guise pour accélérer le processus d’intégration.

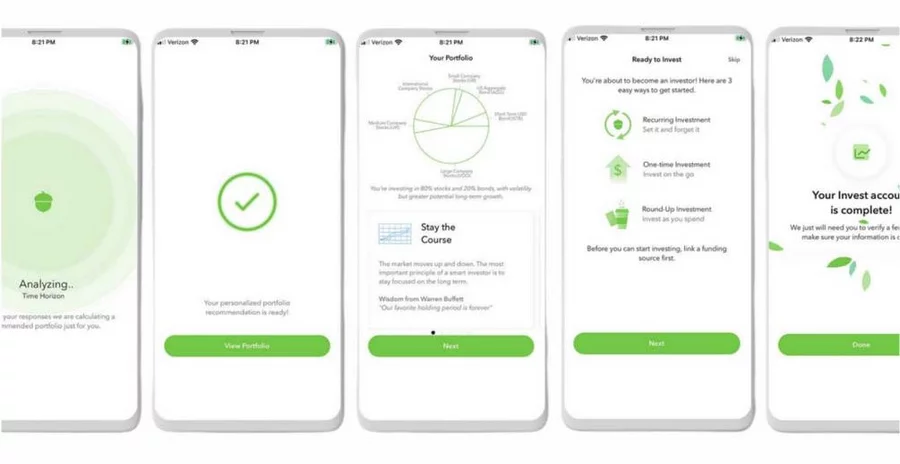

L’utilisation de graphiques visuels pour simplifier les informations peut également améliorer l’expérience des utilisateurs. Les informations financières complexes peuvent être présentées de manière graphique et interactive grâce à l’utilisation d’images appropriées.

En incluant de nombreuses animations, le logiciel de trading américain Acorns a réduit la monotonie du processus et l’a rendu légèrement plus dynamique et intéressant.

Ajouter exactement la bonne quantité de friction – Dans la majorité des scénarios de conception UX/UI, l’objectif ultime du concepteur est d’éliminer la friction. Mais lorsque l’argent personnel d’un utilisateur est en jeu, la fintech exige fréquemment une certaine quantité de friction.

Le plaisir des clients avec l’expérience globale du produit peut être maintenu par les concepteurs UX Fintech tout en leur donnant l’impression que leur argent est à l’abri de tout accident imprévu en introduisant la bonne quantité de friction au bon moment.

Donner aux consommateurs le choix de « se retirer » et de « sauter » le processus et la possibilité de le réintégrer ultérieurement sans avoir à recommencer depuis le début est l’une des stratégies les plus courantes pour réduire les frictions pendant l’onboarding. Les fintechs peuvent accélérer considérablement l’onboarding et réduire les taux d’attrition des clients de cette manière tout en respectant les exigences réglementaires.

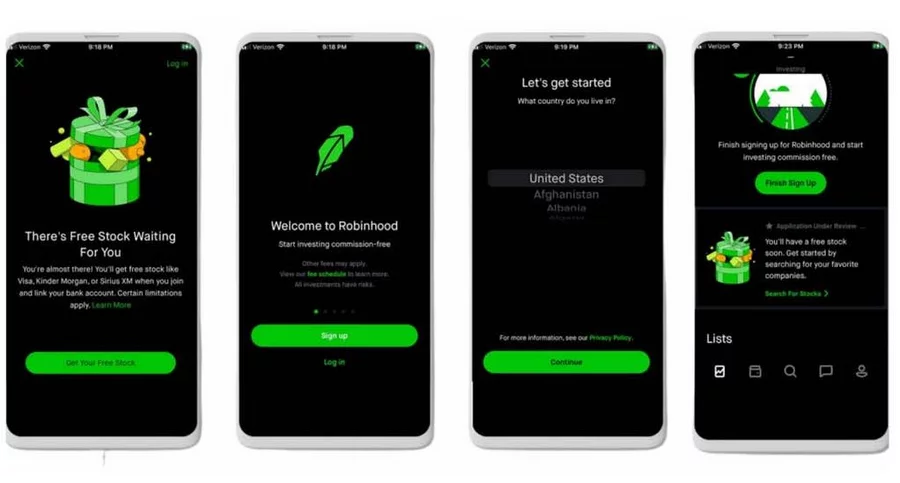

L’application Robinhood illustre parfaitement la manière de résoudre les problèmes de vitesse et de friction en omettant l’étape de configuration du compte dans la procédure d’onboarding. Cette étape est au contraire facultative, et l’utilisateur a la possibilité de configurer son compte ultérieurement. Le logiciel, comme Chime, a simplement besoin d’un élément d’information par écran.

Pour le meilleur ou pour le pire, le KYC est crucial pour la création de produits fintech. Cependant, comme nous l’avons vu dans les cas susmentionnés, l’utilisation de stratégies de conception UX efficaces, telles que l’utilisation d’images dynamiques, le découpage des étapes et la fourniture d’instructions, peut aider à surmonter certaines des principales difficultés associées au KYC dans le domaine de la fintech.

À propos de l’auteur : Tim Strebkov est le fondateur et le responsable de la conception de la société spécialisée dans la conception UX financière Strebkov Design. Au cours des 10 dernières années, Strebkov Design a accumulé un portefeuille appréciable de produits financiers numériques haut de gamme dans les domaines de la fintech, des crypto-monnaies, des paiements, du courtage, et plus encore. Strebkov Design a acquis une réputation de qualité en matière de conception UX/UI, de fiabilité et de transparence.

>>Lire aussi : 7 raisons pour lesquelles vous devriez avoir un blog sur votre site d’e-commerce

{kind=link}